PERNOD RICARD

- q.dyon

- 14 janv. 2024

- 4 min de lecture

Dernière mise à jour : 13 juil. 2024

Après avoir étudié Rémy Cointreau la semaine dernière, je vous propose un focus sur Pernod Ricard. Une entité beaucoup plus grosse, plus diversifiée et bien différente au final.

La principale différence ? La cyclicité de l’activité. L’activité de Rémy Cointreau varie énormément et dans les deux sens tandis que celle de Pernod Ricard est un modèle de progression régulière. En fait, seul le covid a été capable de freiner Pernod Ricard.

L’autre grosse différente tient du fait que Rémy Cointreau se concentre sur ses marques propres en se cantonnant à celles-ci. Pernod Ricard au contraire c’est un portefeuille qui ne cesse d’évoluer de l’aveu même du groupe. Le groupe n’hésite pas à mettre le paquet pour enrichir son portefeuille de marques. De même, le groupe n’hésites pas non plus à vendre certaines de ses marques.

Des stratégies bien différentes en somme. Mais là ou Rémy Cointreau va subir cette année une baisse de -20% de son CA et de -30% de son résultat net, Pernod Ricard affichera des résultats stables avec des baisses à la marge (-2/3%). La cyclicité de Rémy Cointreau ne joue pas en sa faveur dans cette partie du cycle, car si les chiffres 2024 sont en nette baisse et peut-être le point bas, rien n’indique un redémarrage rapide : pour rappel, il avait fallu 9 ans à Rémy Cointreau pour dépasser son chiffre d’affaires 2013. Dans cette partie du cycle, Pernod Ricard semble être un pari bien plus sûr, moins risqué et également moins valorisé.

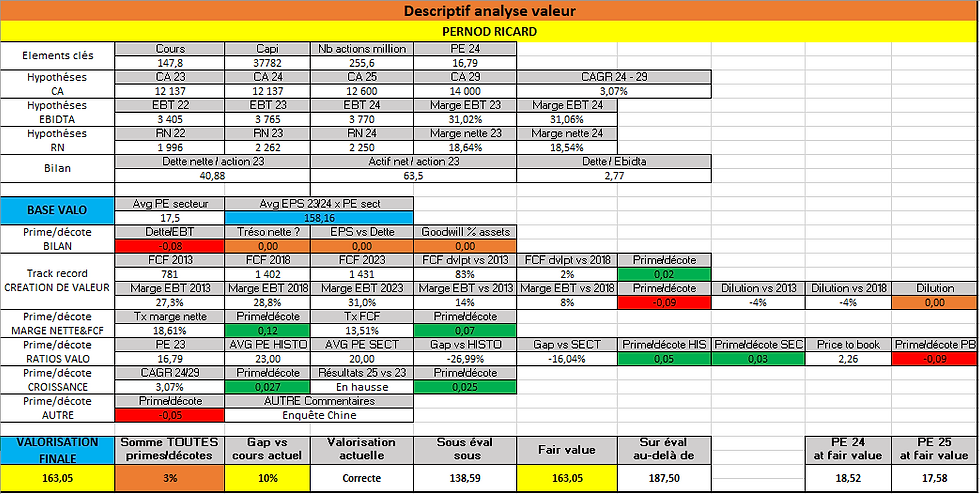

Voyons un peu en détail combien peut être valorisé Pernod Ricard aujourd’hui via mon habituel exercice de valorisation.

En résumé:

Nous partons d’une valorisation de base à 158.16€ (17.5x les résultats 2024/25 sur une moyenne très grossière du secteur ; Pernod Ricard 16.9x , Diageo 18x).

- BILAN : L’endettement est ici plutôt élevé à 2.8x l’Ebidta. Le Goodwill (écarts d’acquisition est lui aussi assez significatif à 18% de l’actif au bilan.

o Prime/décote sur le BILAN : -8% (-8% dette/Ebidta)

- TRACK RECORD CREATION DE VALEUR : En 10 ans Pernod Ricard a réussi à doubler sa génération de FCF. Le constat est différent si on compare 2023 à 2018 ou la génération de trésorerie est globalement au même niveau (même si 2022 et 2021 ont été au-dessus de 2023). La marge d’Ebidta elle, progresse, mais à un rythme faible, trop faible à mon sens. Elle a progressé de 8% depuis 2018 et de seulement 14% depuis 2013. C’est trop peu à mon sens, surtout dans un secteur ou tout l’enjeu est de vendre de plus en plus cher. Bon point en revanche sur le nombre d’action en circulation : -4% depuis 2018 (et 2013). Pas assez significatif toutefois pour que je le retienne.

o Prime/décote sur TRACK RECORD : -7% (+2% FCF dev, -9% EBT dev)

- MARGE NETTE & FCF : Pernod Ricard génère de très belles marges, approchant les 20% de marge nette et les 15% de marge de FCF.

o Prime/décote sur MARGE NETTE & MARGE FCF : +19% (+12% MN, +7% MFCF)

- RATIOS de VALORISATION : Valorisé à un PE 2024 de 16.8, Pernod Ricard est moins bien valorisée que sa moyenne historique, autour de 23x les bénéfices. Elle est également moins valorisée que la concurrence, plutôt à minima sur un PE de 20 (hors dégringolade récente). A 2.26x son actif net, Pernod Ricard est plutôt chèrement valorisé sur le plan comptable.

o Prime/décote sur RATIOS : -1% (+5% vs histo, +3% vs sectoriel, -9% vs PTB)

- CROISSANCE : Si l’exercice 2024 s’annonce stable ou en légère décroissance, Pernod Ricard devrait continuer à délivrer de la croissance dans les années à venir. Une croissance que j’estime selon une hypothèse prudente à un rythme de 3.07% sur la période 2024/29. Le résultat et les FCF devraient croitre d’environ 15% entre l’exercice 2024 et 2026.

o Prime/décote sur CROISSANCE : +5.2% (+2.7% CAGR 24/29, +2.5% RN/FCF 26 vs 24)

- AUTRE : Pernod Ricard est certes moins présent en Chine, mais l’enquête lancée en Chine doit être prise en compte. C’est un marché sur lequel compte Pernod Ricard qui construit des distilleries sur place.

o Prime/décote sur AUTRE : -5%

- Somme de toutes les primes et décotes : +3%

- Valorisation FINALE : 163.05€

- GAP vs cours actuel : +10%

Sous éval sous (138.59€) ___ Fair value (163.05€) ___ Sur éval au-delà de (187.50€)

FORCES/OPPORTUNITES

- Bon niveau de marge nette et de FCF

- Décotée par rapport à son historique LT

FAIBLESSES/MENACES

- Endettement important (2.8x l’Ebidta)

- Faible capacité à développer la marge d’Ebidta sur le long terme

CONCLUSION

Du fait de sa cyclicité moindre, le cours de Pernod Ricard a nettement mieux résisté que celui de Rémy Cointreau. Il ne baisse ‘que’ de -32% sur ses plus hauts là ou Rémy Cointreau abandonne -56%. Plutôt endettée, Pernod Ricard n’a pas des perspectives de croissance exceptionnelle sur les exercices à venir.

La chute de son cours rend la valorisation actuelle honnête à défaut d’être vraiment attractive. Elle a l’avantage d’être la moins chère de son secteur à 16.8 de PE, soit légèrement en dessous de Diageo qui est à 18.5 et nettement en dessous de Rémy Cointreau à 24.6. Comme je l’ai évoqué auparavant, elle ne me parait pas vraiment attractive même si moins risquée que Rémy Cointreau pour quiconque qui voudrait investir dans le secteur.

Commentaires