Téléperformance vs Publicis : Asymétrie dans la perception du risque IA ?

- q.dyon

- 22 juin 2025

- 5 min de lecture

1 - Téléperformance, une victime expiatoire toute désignée

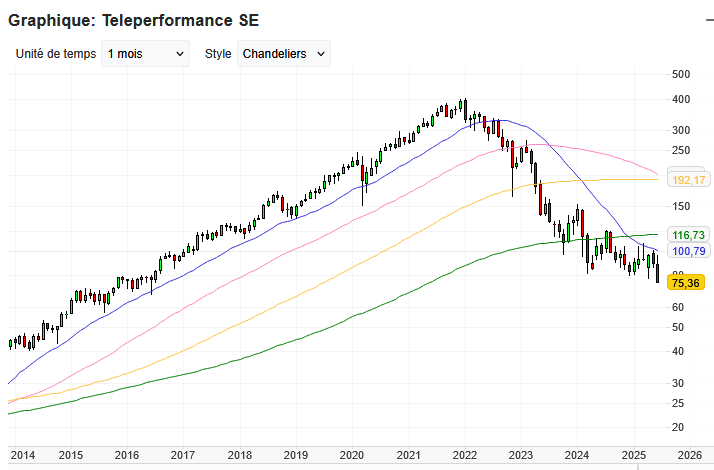

Depuis le 1er jour de l’émergence du thème de IA sur les marchés, Téléperformance a été érigée comme la figure même de la perdante toute désignée. Logique à première vue : les centres d’appels et la modération de contenu sont des activités à faible valeur ajoutée déjà pour partie automatisées. Et quand Klarna, la fintech Suédoise a fait valoir que sa solution pouvait remplacer des centaines de personnes avec sa solution IA, le mouvement s’est encore accentué. Une confirmation implacable de l’idée déjà bien présente que les activités de TEP étaient amenées à disparaitre, et même encore plus rapidement que prévu. Le cours de TEP lui, ne fait que confirmer cette agonie programmée avec une chute de -10% depuis janvier et de plus de 80% sur les plus hauts de 2021.

Or, en analysant un peu certains éléments récents, le tableau n’est pas aussi implacable. Klarna premièrement, a bien rétropédalé après ses premières annonces fanfaronnes. Sa solution n’est finalement pas capable de tout automatiser loin de là, il reste une place pour l’humain dans le process. La solution de Klarna était tellement prête que le groupe a décidé d’annuler son IPO sur le marché Américain un peu au dernier moment. TEP, qui avait coulé le jour des annonces de Klarna (-25%) n’a pourtant rien regagné sur les dernières annonces nettement plus contrastées de Klarna. Au contraire, son cours de bourse est même encore plus bas.

Téléperformance a de nouveau sévèrement dévissé lors de son capital market day cette semaine. TEP a pourtant guidé sur une croissance organique très correcte (4 à 6%), une forte génération de cash-flow à venir (1 milliard par an en rythme de croisière), un très fort retour à l’actionnaire sous forme de rachat d’actions et de dividende, ainsi que des investissements importants à venir dans l’IA. Le marché qui avait dans un premier temps sanctionné TEP pour s’être fait disruptée par l’IA, la sanctionne désormais pour l’exacte inverse, à savoir ses investissements dans l’IA, un comble.

Même les analystes sont un peu perdus et ne savent plus trop comment justifier la sanction du marché, Alphavalue justifiant par exemple que ‘Téléperformance n’est plus une histoire de croissance’. Or, la chute de 80% du cours de bourse et le PER actuel de 6 indiquent clairement que TEP n’est plus une histoire de croissance depuis longtemps.

Alors, certes, ces investissements dans l’IA peuvent donner l’impression d’une entreprise disruptée qui cours après le temps et les bouées de sauvetages pour retarder l’inévitable. Mais le marché part avec un biais, celui que TEP a perdu d’avance et qu’elle avait en fait perdue dès le premier jour.

Or la réalité est pour l’instant plus nuancée. Déjà, malgré l’émergence et l’intégration des solutions d’IA génératives un peu partout, TEP réalise toujours de la croissance (+2.6% en pro format en 2024). Les annonces du récent capital market day confirment une trajectoire de croissance correcte (4 à 6% en organique) pour les années à venir. Ensuite les cash flows très importants (1 milliard par an) donnent une large marge de manœuvre pour faire des acquisitions et transformer le groupe. Bien sûr, qui dit investissements importants, dit risque d’intégration par la suite, mais encore une fois, le marché part avec un biais, celui que TEP est déjà condamnée à l’échec.

D’autres groupes confrontés à des menaces existentielles par le passé n’en sont devenus que plus forts : Netflix, le loueur de VHS des années 2000 s’est complétement réinventé pour devenir un champion mondial connu de tous. Loin de moi l’idée de dire que TEP va connaitre une histoire à la Netflix, néanmoins cela montre bien que les adaptations à des marchés changeants sont toujours possibles, et c’est d’autant plus confortable quand on a un cash très important à disposition comme TEP.

Dernier atout dans la manche de TEP, c’est la flexibilité dont elle pourra disposer pour accompagner l’automatisation des tâches par l’IA. TEP emploie une armée de salariés, environ 500 000 personnes dans le monde. Une main d’œuvre pléthorique, sur des emplois peu qualifiés, avec un taux de turnover extrêmement élevé. En 2021, le taux de turnover était de 90.5%. En clair, la quasi-totalité des effectifs dans le monde est remplacée chaque année. Donc pas besoin de plans sociaux pour réduire les effectifs, il suffira de ne pas remplacer une partie des effectifs démissionnaires ou en CDD pour accompagner cette automatisation par l’IA. Une flexibilité qui représente un réel atout, pourtant totalement occulté par le marché.

2 - Publicis, des risques majeurs totalement éludés ?

Venons-en maintenant à Publicis, une superbe histoire depuis 2020. Quel lien entre les deux entreprises me direz-vous ? Et bien il y en a deux. D’abord des similitudes dans leurs parcours. Ensuite, des réactions très inégales sur des éléments disruptifs. Voyons cela plus en détail.

Publicis, magnifique histoire récente sur le plan boursier (cours de bourse x5 depuis 2020) c’est aussi une entreprise dont le marché n’a pourtant pendant très longtemps pas voulu entendre parler (tiens, tiens) avec un cours divisé par 4 entre 2015 et 2020. Pendant de longues années, le marché n’a choisi de voir que le négatif sur Publicis, doutant de la pertinence de ses investissements, focalisé par la domination des GAFAM dans la publicité en ligne et la concurrence des sociétés de conseil.

C’est même plus généralement le modèle des agences publicitaires qui était remis en question. Des craintes existentielles fondées mais qui ont empêché le marché de voir la transformation du groupe qui avait effectué 2 très gros rachats qui ont contribué à le transformer (Sapient fin 2024 et Epsilon fin 2019 pour 7.4 Milliards en tout). Et aujourd’hui, il suffit de voir l’évolution du cours de bourse vs WPP (principal concurrent de Publicis qui est sur un plus bas boursier de 10 ans) pour constater que Publicis excelle quand la concurrence fait grise mine.

Pendant longtemps, le marché a considéré Publicis comme une cause perdue, une entreprise disruptée, refusant de voir la transformation à l’œuvre. Au-delà de ce parallèle possible avec TEP, ce qui est intéressant ici c’est de comparer les réactions du marché sur deux business impactés et potentiellement (dans le cas de Publicis) disruptés par l’IA. Car dernièrement, plusieurs news sont sortis, indiquant que l’IA de Meta (entre autres), était capable de révolutionner le monde de la publicité avec des systèmes d’IA entièrement automatisés pour la création et le ciblage de publicité. Une alternative séduisante face à des campagnes de pubs onéreuses dont le coût se chiffres ne plus souvent en dizaines voire en centaines de milliers de l’euros (et évidemment bien plus). Une potentielle remise en cause de la dominance de Publicis et WPP qui a vu les deux groupes perdre entre -2% et -4% le jour où la news est sortie. Mais une parenthèse très vite refermée, comme si là aussi, le marché avait tranché, jugeant le risque de disruption peu crédible et donc à ignorer.

A mon sens, ce risque que le marché choisit d’ignorer est pourtant bien réel. Pendant longtemps (entre 2015 et 2020), le marché avait sanctionné boursièrement et ignoré Publicis sur fond de craintes de disruption de son business modèle. Avec l’IA générative, ce risque est à mon sens, bien plus important maintenant qu’il ne l’était lors de cette période. Alors pourquoi le marché l’ignore-t-il ? La réponse tient encore une fois en un mot : momentum.

Depuis 2020, celui de Publicis est excellent, avec un cours de bourse qui a fait x5 sur fond d’excellents résultats. Celui de TEP en revanche, est catastrophique depuis près de 4 ans maintenant. Un momentum qui est dans toutes les stratégies et qui guide le marché presque à lui tout seul. Donc d’un côté, sur Publicis, la prise en compte de nouvel élément de risque n’est pas (encore) suffisante pour faire dérailler le train. Alors que sur TEP, le moindre élément négatif suffit à justifier un décalage vers le bas. Et ce jusqu’à l’absurde, l’entreprise ne valant aujourd’hui à peine plus que 4 années de free cash flows. Car en bourse, le narratif est souvent plus fort que la réalité.

Bravo pour votre blog !

Pour TEP:

Le titre Teleperformance a connu une perte importante après l'annonce de Klarna.

· Mais , l’intelligence artificielle est largement déployée dans les solutions Téléperformance.

· Des clients dans tous les secteurs et régions géographiques.

· Collaboration avec Microsoft pour lancer TP GenAI.

· « Nous avons donc serré la ceinture sur les coûts. Nous avons procédé à des rationalisations des effectifs et à une optimisation du site »

· CA 2024 de 10,3Mds d'euros, avec marge d'EBITDA de 20% à 2MDS d'euros.

· BPA 2024 de 13,1 €.

· « Nos 10 principaux clients et clients à long terme dans le monde, 8 d'entre eux sont de grandes entreprises numériques, soit de Silicon Valley ou…